B.Eng. Ines Caroline Lorch

Datum des Kolloquiums: 17. September 2010

In Kooperation mit: atea Environmental Technology Pte. Ltd, Singapur

Der Anteil multinationaler Unternehmen in der Welt hat sich in den letzten 20 Jahren drastisch erhöht. Durch viele grenzüberschreitende Transaktionen zwischen Tochtergesellschaften großer Konzerne wird die Besteuerung immer komplizierter. Es ist wichtig alle Aufwendungen und Erträge zwischen den Ländern richtig zu verrechnen, um eine faire Besteuerung zu gewährleisten. Wenn eines der Länder eine andere Auffassung über eine ordnungsgemäße Verteilung der Aufwendungen und Erträge hat, kann es höhere Steuern fordern, als auf Grundlage der ausgewiesenen Gewinne in der Bilanz gerechtfertigt wären. Dies kann zu einer Doppelbesteuerung der Unternehmen führen.

Um eine Doppelbesteuerung zu vermeiden und eine ordnungsgemäße Besteuerung sicherzustellen, sowie um Konflikte zwischen den unterschiedlichen Finanzverwaltungen zu vermeiden und den internationalen Handel zu fördern, hat die Organization of Economic Cooperation and Development (OECD) eine Transferpreisrichtlinie für multinationale Unternehmen und Finanzverwaltungen veröffentlicht. In dieser Richtlinie werden Unternehmen dazu angehalten bei unternehmensinternen Transaktionen dieselben Preise zu verwenden, die auch bei unternehmensexternen Transaktionen zur Anwendung kommen würden. Dieses Verfahren wird als Fremdvergleichsgrundsatz (arm's length principle) bezeichnet und ist der internationale Konsens für Transferpreise.

Um nachzuweisen, dass der Fremdvergleichsgrundsatz bei der Preisbildung beachtet wurde, sind Unternehmen auf Anfrage der Steuerbehörde dazu verpflichtet eine Transferpreisdokumentation einzureichen. Die Dokumentationsvorschriften vieler Länder überschneiden sich, somit ist eine konzernübergreifende Dokumentation, ein so genannter Master-File, sinnvoll. Diese Dokumentation kann laufend um länderspezifische Details ergänzt werden und auf Anfrage der regionalen Steuerbehörde eingereicht werden.

Um auf die Anfrage der Steuerbehörde vorbereitet zu sein und einer Doppelbesteuerung sowie möglichen Strafzahlungen vorzubeugen, wurde im Rahmen der vorliegenden Bachelorarbeit der Master-File für atea Environmental Technology Pte. Ltd erstellt. Es enthält folgende Informationen:

- Hintergrundinformationen zum Unternehmen

- Informationen zu Markt und Strategie

- Eine Funktionalanalyse: Funktionen, Risiken, Kapital

- Transaktionsfakten zwischen atea Singapur und verbundenen Unternehmen

- Bilanzen

- Ermittlung des Transferpreises durch eine wirtschaftliche Analyse

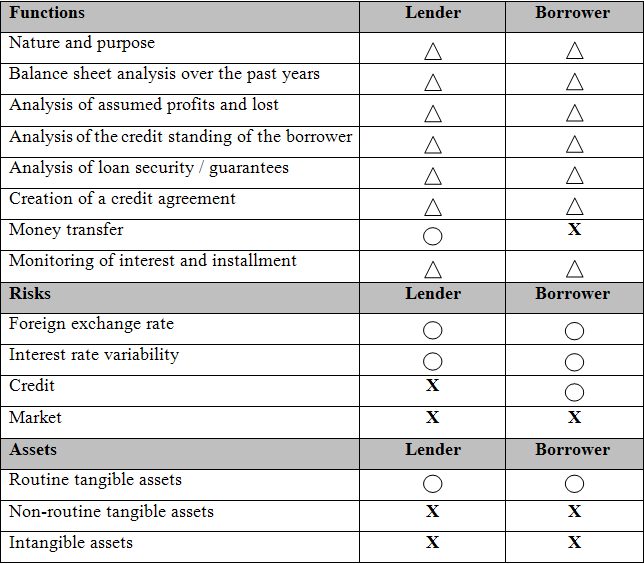

Die Funktionalanalyse dient als Grundlage für die Ermittlung von Transferpreisen. Eine Kurzform der Funktionalanalyse für Kreditverträge kann wie folgt aussehen:

Tabelle 1: Kreditverträge

"Kreis" wesentliche Übernahme von Funktionen, Risiko und Kapital

"Dreieck" teilweise Übernahme von Funktionen, Risiko und Kapital

"X" keine Übernahme von Funktionen, Risiko und Kapital.

In der Funktionalanalyse wird dargestellt, in welchem Ausmaß die an der Transaktion beteiligten Tochtergesellschaften, die Funktionen durchführen, das Risiko übernehmen und das Kapital nutzen.

Nach der Analyse unabhängiger Unternehmen kommt man zu einem Transferpreis, der nach Fremdvergleichsgrundsatz gerechtfertigt ist und als Preis für unternehmensinterne Transaktionen verwendet werden kann.

Da die Ermittlung von Transferpreisen zum Teil subjektiv ist stellt auch der Master-File keine absolute Garantie gegen Doppelbesteuerung dar. Es ist aber die beste Alternative um der Steuerbehörde bei Anfrage der Transferpreisdokumentation zu begegnen und auf jeden Fall eine fundierte Verhandlungsbasis.